बैंकिङ्ग ओभर क्राउड कम गर्ने अवसर

नेटवर्क ठूलो भएका बैंकहरु, मर्जर भएर ठूला भएका र आफै पनि ठूला बैंकहरुलाई राम्रो भयो यो व्यवस्थाले । अर्को तर्फ जो बैंकहरु विस्तार गर्न चाहन्छन् उनीहरुका लागि पनि राम्रो अवसर आयो ।

काठमाडौं, १९ मंसिर ।

दशक अघिदेखी धमाधम खुलेर शहरबजारमा थुप्रिएका बैंक तथा वित्तियसंस्थाका शाखाहरु अब आपसमा मर्ज भएर सीमित हुँदैँछन् । विधुतीय कारोबार बढेको, बैंक, वित्तिय संस्थाका शाखाहरुमा गएर कारोबार गर्नेहरुको संख्या घटुदो क्रममा रहेको लगायतका कारणले शाखाहरुको संख्या घटाउन राष्ट्र बैंकले बाटो खोलि दिएको छ ।

राष्ट्रृ बैंकले प्रकाशीत गरेको पछिल्लो त्रैमासिक आर्थिक समीक्षामा महानगरपालिकाहरुमा रहेका बैैक तथा वित्तिय संस्थाका शाखाहरु उनीहरु आफैले मर्च गर्न सकिने नीति पस्किएको छ । आर्थिक वर्ष २०८२÷८३ को पहिलो त्रैमासिक समीक्षाको ४८ आंैं बुँदामा भनिएको छ ‘विद्युतीय भुक्तानी कारोबार बढीरहेको तथा महानगरपालिकामा बैंक तथा वित्तिय संस्थाहरुका शाखा उल्लेख्य रहेको सन्दर्भमा बैंक तथा वित्तिय संस्था स्वंयले महानगरपालिकामा रहेका शाखा समायोजन÷एकिकरण गर्नसक्ने व्यवस्था मिलाइने छ ।’

बैंकहरुका सामु अहिले खर्च कटौतीसँगै स्तरीय सेवा दिने, आपसमा स्वस्थ प्रतिस्पर्धा गर्ने र अहिले बढीरहेको विधुतीय कारोबारलाई अझ वैज्ञानिक, व्यवहारीक बनाउँदै अगाडि बढने अवसर प्राप्त भएको छ । बैंकहरुले शाखा मर्जरसँगै जनशक्ति व्यवस्थापनलाई कसरी सम्बोधन गर्ने हुन् ? कार्यन्वयनपक्ष चुनौतीपूर्ण देखिन्छ ।

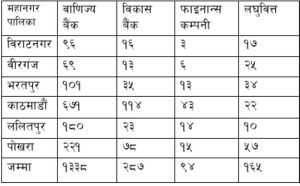

कति छन् त नेपालका छ वटा महानगर पालिकाहरुमा बैंक र बित्तिय संस्थाहरु ? के तिनिहरुको संख्या घटाउनु नै पर्ने हो ? नेपाल राष्ट्र बैंकको तथ्याङ्क अनुसार सबै भन्दा धेरै काठमाडौ महानगर पालिकामा वाणिज्य बैंकहरुमात्र ६ सय ७१ छन् । विकास बैंक, फाइनान्स र लघुविक्तको समेत संख्या जोडदा काठमाडौ महानगर पालिकामा ८५० वटा वित्तिय कारोबार गर्ने शाखा कार्यरत छन् । त्यस्तै राजधानी उपत्यकाको अर्को महानगर ललितपुरमा १ सय ८० वाणिज्य बैंक सहीत विकास बैंक,फाइनान्स, लधुविक्तको संख्या जोडदा २२७ वटा संस्था छनु । महानगरहरुमा सबै भन्दा कम वीरगंजमा ६९ वटा वाण्ज्यि बैंक, १३ वटा विकास बैंक, ६ वटा फाइनान्स र २५ वटा माइक्रो फाइनान्स गरेर ११३ वित्तिय संस्था छन् ।

नेपालमा ६ वटा महानगर पालिकाहरुमा रहेका वाणिज्य बैंक, विकास बैंक,

फाइनान्स कम्पनी र लधुविक्त संस्थाहरुको विवरण ।

पछिल्लो समय बैंंकहरुको लगानीको अनुपातको नाफा ओरालो लाग्न थालेको, सहबजारमा सानो क्षेत्रफलमा धेरै शाखाहरु भएपछि आपसमा अस्वस्थ प्रतिस्पर्धा हुन थालेको, बैंक व्यवस्थापनलाई अनुगमनमा चुनौतीहरु थपिएको,बैैकिङ्ग, बदनियतका घटनाहरु बढिरहेको तथा शाखाहरुमा आम नागरिकहरुको आगागमनमा कमी आइरहेको पृष्ठभूमिमा शाखाहरु समायोजन, एकिकरण हुनसक्ने नीति लिइएको जानकारहरु बताउँछनु ।

नेपाल राष्ट्र बंैंकका सह प्रवक्ता सुमन न्यौपाने शहरी क्षेत्रमा बैंकहरुका शाखाहरुको संख्या निकै धेरै रहेको अहिलेको अवस्थामा सेवालाई कुनै पूभाव नपर्नेगरी शाखाहरु समायोजन, एकिकरण गर्नसक्ने नीति राष्ट्र बैंकले लिएको बताउँछनु । पहिलो त्रेमासिक समीक्षामा ल्याएको नीति अनुसार चाडै विस्तृतमा सकुर्लर जारी हुने न्यौपानेले बताए ।‘ यसो सामान्य हेर्दा पनि शहर बजारमा धेरै नै शाखाहरु छनु जस्तो लाग्दछ, अहिले विद्युतीय कारोबार निकै बढेको छ । कतिपय शाखाहरु पूर्ण क्षमतामा नचलेका हुनसक्छनु’ न्यौपाने भन्छनु ‘बैंक तथा वित्तिय संस्थाले दिने सेवामा कुनै संझौता नहुनेगरी यो एउटा बोर्डर नीति हो, सर्कुलर आएपछि अझ स्पष्ट हुन्छ ।’

बैंकहरुका शाखाहरु धेरै भएपछि सोही अनुसार अपरेशन खर्च पनि धेरै नै हुने बताउँदै न्यौपाने भन्छन् ‘खर्च घटाउने एउटा रणनीति हो, सेवालाई यथावत राख्दैं । बैंकहरुको खर्च घटनु भनेको अन्नतः त्यो आम नागरिकको खर्च घटनु हो ।विद्युतीय कारोवार निकै धेरै बढेको अहिलेको अवस्थामा बैंकका यति धेरै शाखा आवश्यक छनु कि छैैनन् ? एउटा नीतिगत व्यवस्था आएको छ ।’

बैंकहरुका सामु अहिले खर्च कटौतीसँगै स्तरीय सेवा दिने, आपसमा स्वस्थ प्रतिस्पर्धा गर्ने र अहिले बढीरहेको विधुतीय कारोबारलाई अझ वैज्ञानिक, व्यवहारीक बनाउँदै अगाडि बढने अवसर प्राप्त भएको छ । बैंकहरुले शाखा मर्जरसँगै जनशक्ति व्यवस्थापनलाई कसरी सम्बोधन गर्ने हुन् ? कार्यन्वयनपक्ष चुनौतीपूर्ण देखिन्छ ।

अर्बन एरियामा बैंकहरुको ओभर क्राउडको अवस्था छ

एनआइसि एसिया बैंकका प्रमुख कार्यकारी अधिकृत सुजित शाक्य राष्ट्र बैंकले ल्याएको नीतिका बारेमा कतिपयले बैंकहरुको खर्च घटाउने उपाय भनेर लेखेको, बोलिरहेको बताउँदै यो मामलाई त्यसरीमात्र हेर्न नहुने धारणा राख्दछन्। ।शाखाहरुको एकिकरण,समायोजन बैंकहरुकै आन्तरिक स्वास्थका लागि आवश्यक रहेको औल्याउँदै शाक्य भन्छनु ‘अर्बन एरियामा बैंकहरुको ओभर क्राउडको अवस्था छ ।’

सङुलोन्यूजसँगको कुराकानीमा शाक्यका विचार उनकै शब्दमा । शाक्य भन्छन् :

बैकका धेरै शाखाहरु भएपछि रिस्क बढुयोे, अस्वस्थ प्रतिस्पर्धाको अवस्था भयो बैंकहरुबीच, फ्रडहरु बढेको सुनिदैंछ, त्यस हिसावले बैंकहरुको आन्तरिक सुधारको लागि, बैकिङ्ग हेल्थका लागि,रिक्स म्यानेजमेण्ट राम्रोसँग गर्नका लागि आवश्यक थियो ।साथै राष्ट्र बैंकलाई सीमित संख्याका बैंक अनुगमनका गर्न पनि सजिलो हुन्छ ।

उदाहरणमा मानौं दुइटा बैंक मर्ज गरेर एउटा ठूलो बैंक बनाइयो । त्यस्तो अवस्थामा सिनियर,अनुभवि जनशक्ति राख्नुपर्यो ।अपरेशनल म्यानेजरल पनि अलिक धेरै परिपक्व हुनेहुन्छ ।यसले गर्दा फ्रडका कुराहरु कम हुन्छनु, म्यानेटमेण्ट व्यवस्थित हुनेहुन्छ, बैंकहरुबीचको अस्वस्थ प्रतिस्पर्धा कमी आउँछ । बैंकहरुको सेवा स्तरिय हुने हुन्छ । कष्टमर,बैंक, राष्ट्र बैंक सबैलाई विन—विन अवस्था हुन्छ ।

राष्ट्र बैंकको नीति आयो, यसबारे सकुर्लर आएको छैन, सकुर्लर आएपछि थप स्पष्ट हुनेहुन्छ ।

अहिले महानगरपालिकाहरुका लागिमात्र नीति आएको हो । नेटवर्क ठूलो भएका बैंकहरु, मर्जर भएर ठूला भएका र आफै पनि ठूला बैंकहरुलाई राम्रो भयो यो व्यवस्थाले । अर्को तर्फ जो बैंकहरु विस्तार गर्न चाहन्छन् उनीहरुका लागि पनि राम्रो अवसर आयो । मानौ कुनै बैंकको शाखा मर्जर भयो भने नयाँ विस्तार हुन चाहेको बैंकलाई त्यो पूर्वाधार काम लाग्नसक्छ । बैंकहरुबीच आपसी समझदारीमा मर्ज गर्न चाहने र विस्तार हुन चाहनेबीच कारोबार हुनसक्छ ।

काठमाडौं बाहिर यतिवटा शाखा खोलेपछिमात्र काठमाडौंमा शाखा खोल्न पाउँने जस्ता नीति थिए विगतमा ।त्यसले गर्दा काठमार्डाैं लगायत शहरी क्षेत्रमा बैंकहरु खुल्र्दै गए ।तर, शाखा खुल्दै गर्दा, राम्रो तालिम प्राप्त नगरेका कतिपय शाखामा म्यानेजर बन्ने अवस्था आएको हुनसक्छ । त्यस्तो अवस्थामा बैंकको सर्भिस खस्किन्छ ,त्यस्तो अवस्थाले समस्या ल्याँउछ, बैंकका चुनौती बढ्दछनु । हामी खासमा बैंकमा पैसा राख्नेहरुको संरक्षक पनि हौं ।

विगत केही वर्षदेखी बैंकमै गएर कारोबार गर्नेहरुको संख्या घट्दो छ । चेक काटने चलन कम भएको छ । मोबाइल बैंकिङ्ग बढेको छ । क्यआर पठाउने त्यसकै आधारमा भुक्तानी हुने चलन बढेको छ, यस आधारमा पनि अब बैंकका धेरै शाखा आवश्यक हु्ँदैन ।